DOI:https://doi.org/10.5281/zenodo.3240566

Karla Molina Cedeño

Universidad Técnica de Babahoyo

kardmolina1997@gmail.com

Fecha de recepción: 22 de octubre de 2018 — Fecha de aceptación: 28 de diciembre de 2018

Estudiante

Resumen

El objetivo del presente artículo consiste en dar a conocer el papel importante que desempeña la Contabilidad de Costos en las empresas Manufactureras o Industriales. La contabilidad de costos es una rama técnica de la Contabilidad General con elementos y operaciones contables que son utilizados en el área productiva, para de esta manera poder asignar o determinar el costo de un producto terminado. Es por eso por lo que la contabilidad de costos es aplicable a todo tipo de empresas, en especial a empresas dedicadas a la transformación de materia prima en productos terminados, como lo son las empresas manufactureras o industriales. Dentro de las empresas industriales, la Contabilidad de Costos funciona como una herramienta eficaz que otorga información necesaria que ayuda de manera directa a que los directivos de cada una de estas empresas puedan tomar decisiones relacionadas a la producción, estructura de la empresa o a su vez permite que los administradores opten por nuevas estrategias que le permitan optimizar sus recursos.

Palabras Claves Costos, Empresas Manufactureras, Materia Prima, Optimizar, Transformación.

Abstract

The objective of this article is to publicize the important role that Cost Accounting performs in Manufacturing or Industrial companies. Cost accounting is a technical Branch of General Accounting with elements and accounting operations that are used in the productive area, in order to assign or determine the cost of a finished product. That is why cost accounting is aplicable to all types of companies, especially companies engaged in the transformation of raw materials into finished products, such as manufacturing or industrial companies. Within the industrial companies, Cost Accounting functions as an effective tool that provides necessary information that directly helps the managers of each of these companies to make decisions related to production, structure of the company or in turn allows that administrators choose new strategies that allow them optimize their resources.

Keywords Costs, Manufacturing Companies, Raw Material, Optimize, Transformation.

INTRODUCCIÓN

La Contabilidad de costos es considerada una de las ramas de la contabilidad, que se especializa en el registro, verificación y control de los procesos productivos. Es decir que en un sentido más amplio esta contabilidad permite calcular lo que cuesta producir un determinado producto.

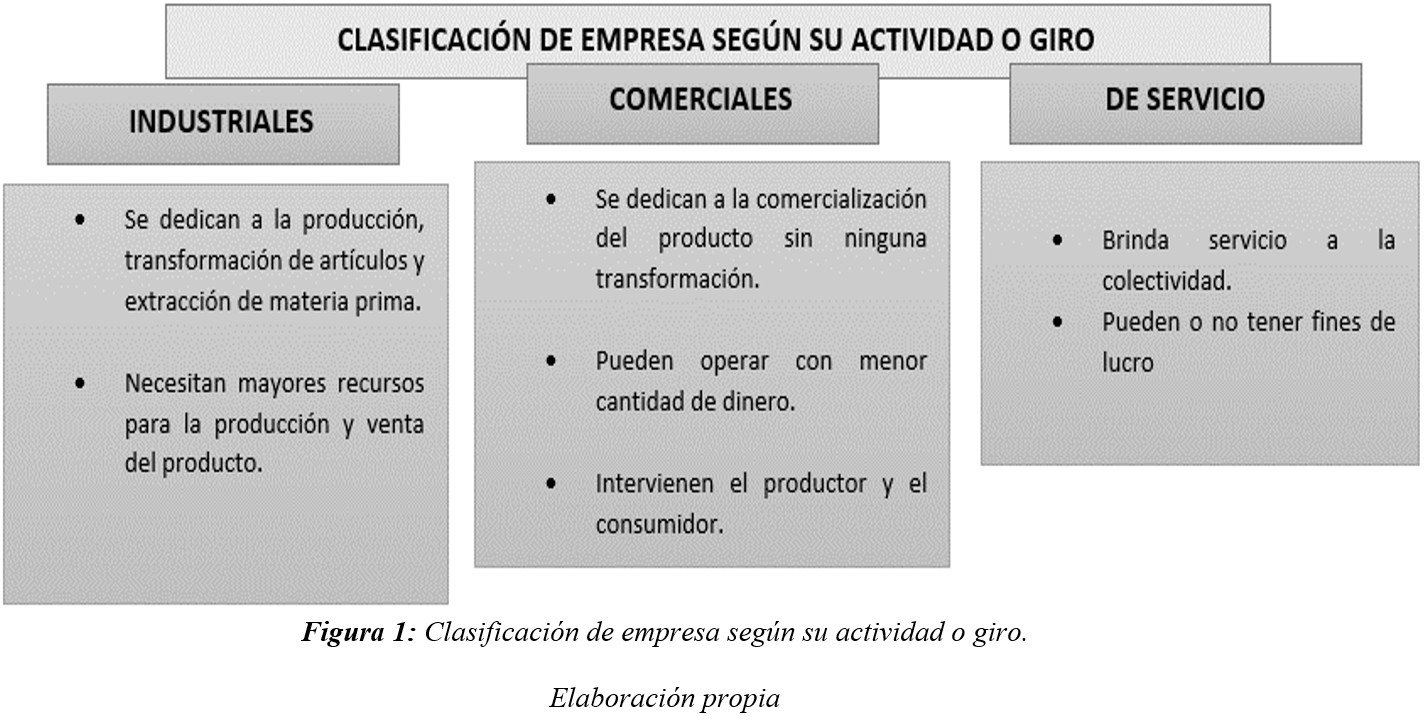

Dentro de este proceso de calculo es importante tener en cuenta que para las empresas industriales es necesario contar con una cantidad mayor de recursos para producir la cantidad de productos o artículos deseados a diferencia de las empresas comerciales que estas no necesitan tener una cantidad mayor de recursos para operar en el mercado debido a que estas no realizan ningún proceso de transformación, sino que su única actividad esta relacionada con la comercialización de productos.

Es por esto que el presente artículo pretende dar a conocer la importancia que tiene la aplicabilidad de la Contabilidad de Costos en las empresas Manufactureras o Industriales.

METODOLOGÍA

La Contabilidad de Costos según varios autores.

Según (1)(George Hillis Newlove S. Pa´ul Garner, 1964) definen a la contabilidad de costos como “la aplicación específica e individual de los principios de contabilidad generalmente aceptados”, con la finalidad de proporcionar datos e información de gran significancia para la toma de decisiones por parte de la alta gerencia.

Por otra parte (2)(Morton Jacobsen, 1983) mencionan que “la Contabilidad de Costos se ocupa de la categorización, revisión y asignación de los costos”. Es decir que la Contabilidad de Costos es aquella que se encarga del registro, revisión, estudio e interpretación de la información en relación con los costos en los que se incurren para la producción, transformación, fabricación o prestación ya sea de un bien o servicio en una entidad u organización.

Es por ello que en términos generales podemos mencionar que la contabilidad de costos es una técnica o método muy utilizado por los directivos de la empresa ya que este sistema de información no solo permite la recolección y registro de la información en relación con los costos de producción, su comercialización, administración y financiamiento, sino que también proporciona información relevante que permite a los directivos tomar buenas decisiones en función de la planificación y ejecución de los objetivos planteados por la empresa.

Objetivos de la contabilidad de Costos

Determinar el costo de los artículos que se producen, así como el precio al que pueden ser vendidos.

Verificar si los recursos se están utilizando de manera adecuada.

Otorgar información a los directivos de la empresa, para que estos opten por aquella estrategia que les permita optimizar sus recursos.

Proporcionar un proceso de planeación, que suministre a los directivos información relevante acerca de los bienes o servicios que produce.

Proveer información relevante que permita a los directivos a través de la creación de una base de datos tomar decisiones correspondientes al área de producción.

Brindar información clara y concisa que permita a los administradores o directivos de la empresa mejorar su estructura funcional.

Definición de empresa

El autor (3)(Chiavenato, 1993) en su libro “Iniciación a la organización y Técnica Comercial” define a la empresa como aquella organización de carácter social, en la que se unen un grupo de personas con la finalidad de realizar una actividad económica con ánimo de lucro para así obtener ganancias y a su vez atender alguna necesidad en beneficio de la colectividad.

Según (4)(García Casanueva, 2000) en su libro “Prácticas de la Gestión Empresarial” mencionan que la empresa es una “entidad en la cual participan ciertos elementos básicos para la producción de bienes y servicios a cambio de un determinado valor”.

Por otra parte, el (5)(Diccionario de Marketing de Cultura S.A., 1999) define a la empresa como “aquella unidad monetaria en la cual se llevan a cabo los procesos de transformación, elaboración o prestación de un servicio con el propósito de satisfacer las necesidades de la comunidad”.

Clasificación de empresas

Según (6)(Münch Galindo , 2009) las empresas pueden clasificarse de acuerdo a la actividad en la que operan en:

Diferencia entre Costo y Gasto en las empresas industriales

Dentro de las empresas industriales los costos son considerados como aquella inversión relacionada directamente con el área de producción, siendo este un valor recuperable. caso contrario sucede con los gastos ya que estos son considerados como un valor no recuperable, debido a que se encuentran relacionados directamente con las áreas administrativas, de ventas, entre otras. A excepción del área de producción.

Es por ello que la Contabilidad de Costos se centra más en los costos que en los gastos.

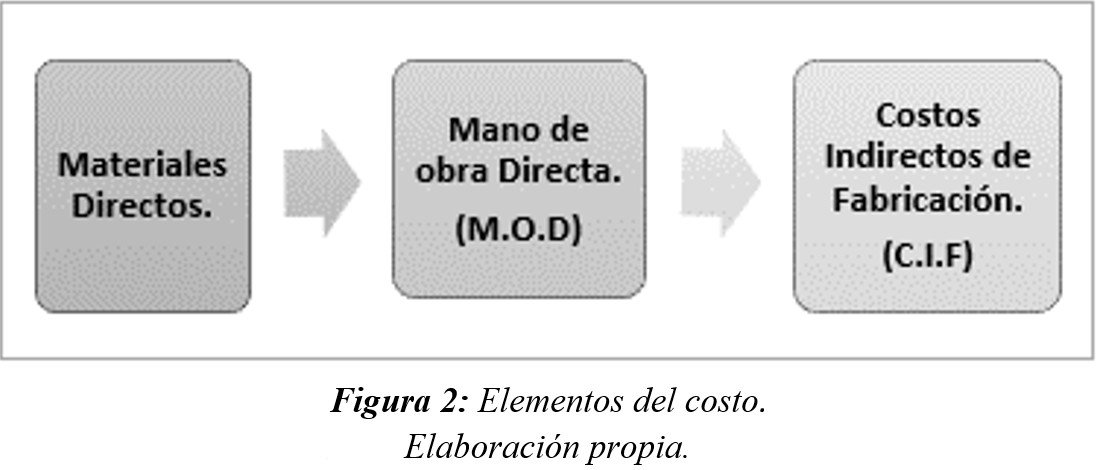

La Contabilidad de Costos es utilizada por la administración de la empresa como una herramienta e instrumento de control que le permite minimizar los costos, maximizar sus beneficios y establecer cuánto cuesta producir un determinado bien o servicio, en relación con los tres elementos del costo los cuales son:

Dentro de este proceso los materiales funcionan como elementos primordiales de la producción, que después de un largo proceso de transformación se convierten en productos terminados, mediante el uso de los costos indirectos de fabricación y de la mano de obra. Los costos de los materiales pueden ser divididos en Costos Directos y Costos Indirectos.

Además, dentro del proceso de transformación u elaboración del producto o articulo para que sea transformado, debe contener tres elementos primordiales los cuales son: Materia Prima Directa, Mano de Obra Directa (MOD) y Costos Indirectos de Fabricación (CIF).

Materia Prima Directa (M.P.D)

Se identifica por ser el elemento principal en la elaboración del producto final. Se caracteriza por su fácil identificación en cuantía, peso, volumen, entre otros. Ejemplo: madera utilizada en la fabricación y producción de muebles o sillas.

Mano de Obra Directa (M.O.D)

Se caracteriza por ser la fuerza de trabajo (trabajo humano) que se utiliza para la transformación de dicho producto, es decir son aquellos trabajadores que intervienen de forma directa en la producción de determinado producto. Teniendo como objetivo el transformar cierto material directo en un producto terminado. Ejemplo: nómina de pagos del personal involucrado en la fabricación de sillas.

Dentro de este elemento consideramos los sueldos, aportes, prestaciones sociales de los trabajadores que participan en el proceso de fabricación.

Costos Indirectos de Fabricación (C.I.F)

Son considerados “costos generales de fabricación” debido a que participan del proceso de transformación, que a su vez son necesarios pero que no intervienen de manera directa en la producción. Estos pueden ser: provisiones, servicios básicos, arriendos, mantenimiento de maquinaria, etc.

Estos Costos Indirectos pueden clasificarse en: Materiales Indirectos, Mano de Obra Indirecta, entre otros costes ordinarios de fabricación.

Materiales Indirectos

Los Suministros y Materiales o también denominados Materiales Indirectos que se caracterizan por ser materiales relacionados con la producción y que a su vez “no se pueden medir o cuantificar de manera sencilla.” (7)(Jimenez Lemus, 2010) Ejemplo: lija, clavos, hilo, combustibles entre otros.

Mano de Obra Indirecta

Comprende todo lo relacionado a los sueldos y prestaciones del personal involucrado de manera indirecta en la producción y transformación del producto, estos pueden ser trabajadores del área administrativa, de mantenimiento, supervisores, entre otros. Otros gastos generales: son aquellos que no están clasificados como materiales indirectos y mano de obra indirecta.

Otros Costes Ordinarios de Fabricación

Son aquellos costos que no se encuentran dentro de los materiales y de la mano de obra indirecta. Estos pueden clasificarse:

1. Según los elementos de un determinado producto: en esta clasificación se otorga información que permita realizar la medición de los ingresos y fijación del precio de los productos.

2. Según la relación que tiene con la producción: refleja la relación que existe entre los elementos del costo de un producto, la planificación y revisión de los objetivos propuestos. Clasificándose en costos primos y costos de conversión.

Costos Primos: compuesto por la sumatoria entre los materiales directos y la mano de obra directa. Considerados como elementos básicos en la elaboración de un producto.

Costos de conversión: costos vinculados con el proceso de transformación de los materiales en productos terminados.

3. Según su relación con el volumen: podrán clasificarse en costos variables y en costos fijos.

Costos variables: funcionan en torno al volumen de la producción y las ventas. En donde se considera que, a mayor producción, mayor van a ser los gastos en los que se incurren. Al igual sucede que a menor producción menor serán los gastos que participen en el proceso.

Características

Pueden ser controlados en periodos cortos.

Son proporcionales llegado a un cierto nivel de producción.

Tiene relación con alguna actividad que se encuentre dentro de una determinada clase.

Son modificables de acuerdo con las decisiones tomadas por los directivos.

El costo total es inconstante mientras el costo unitario es constante.

Costos Fijos: comprende todos los costes en los que el costo fijo se mantiene constante ánte el volumen de la fabricación.

Características

Son controlables de acuerdo con el tiempo de duración del servicio que presta la empresa u entidad.

Dichos costos no se ven afectados por los cambios en las actividades.

Deben tener relación con una categoría relevante.

Costos sujetos a modificaciones especificas por parte de la administración.

Se pueden relacionar con un periodo contable debido a que estos costos se van detallando a medida que pasa el tiempo.

En su totalidad son fijas y variables por unidad.

4. Según la capacidad para asociar los costos: podrán clasificarse en:

Costos directos: se caracterizan por ser aquellos costos que se encuentran agrupados de manera directa a los productos, servicios o plazas concretas por parte de la gerencia o administradores.

Costos indirectos: son aquellos costos que no se encuentran asociados de manera directa a los artículos, productos, servicios o áreas. Por lo general estos costos se realizan una vez han sido asignados.

5. Según el departamento en donde incurren los costos.

Este método o departamento sirve como guía de control para la gerencia ya que este le permite calcular sus ingresos y controlar los costos indirectos en los que se incurren.

Dentro de las empresas manufactureras o industriales encontramos los siguientes departamentos:

Departamentos de producción: compuesto por cada uno de los departamentos en donde se realiza el proceso de elaboración o transformación del producto. Incluye cada una de las operaciones manuales y mecánicas que se efectúan en relación con el producto.

Departamentos de Servicios: están compuestos por aquellos departamentos en los que su único fin es proveer servicios a otros departamentos. Es decir que no se encuentran relacionados de forma directa con la producción o elaboración de un producto.

6. Según el ciclo en el que los costos se atribuyen a los ingresos

De acuerdo con el tiempo en el que se utilizan los costos se identificará una nueva manera de realizar el registro de aquellos costes.

El realizar la clasificación de los costos por categorías permite a los directivos de la empresa preparar de una manera correcta sus estados financieros, además de colaborar en la medición de los ingresos.

7. Según el momento en el que se establecen los costos

Los costos de fabricación se pueden establecer en un determinado tiempo, antes, en el momento o posterior a la culminación del periodo.

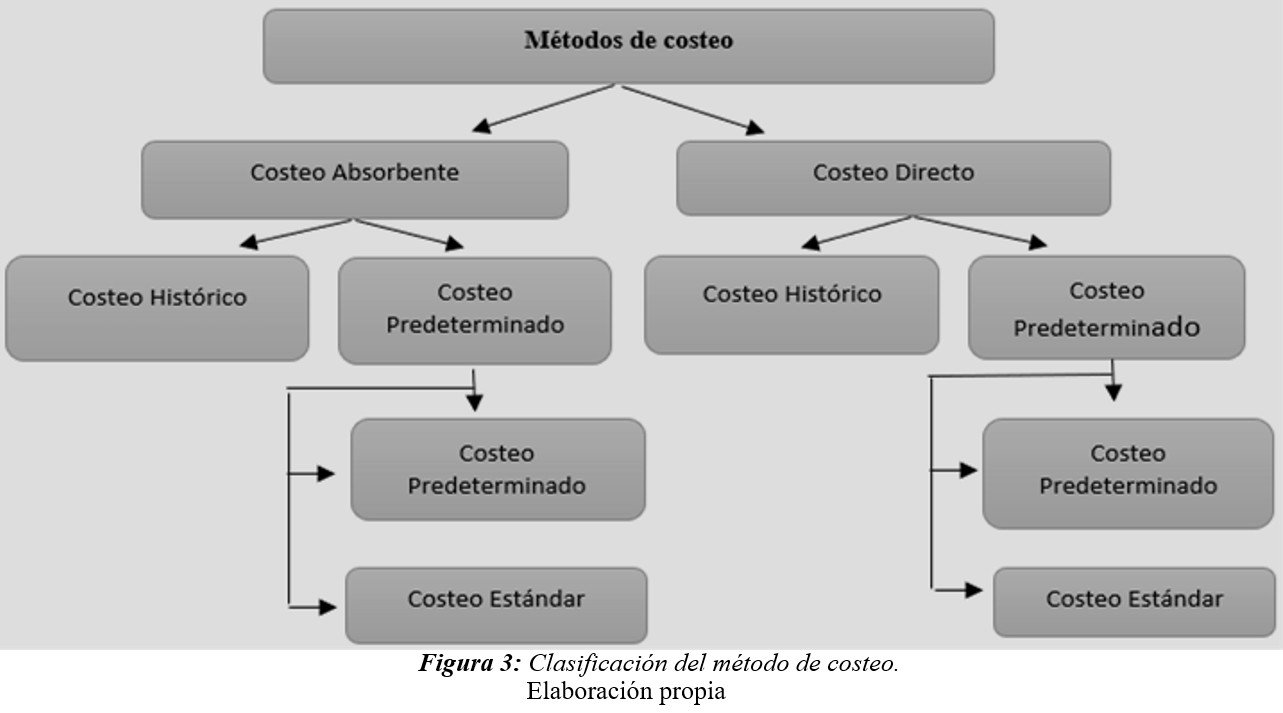

Costos Históricos: Son aquellos que se determinan una vez culminado el periodo de contabilización.

Costos Predeterminados: Son aquellos costes que se establecen antes o durante el periodo de determinación de los costos.

Estos costos predeterminados o anticipados pueden clasificarse en:

Costos estimados: Son aquellos costes en los que la empresa se basa en resultados anteriores.

Costo estándar: se caracteriza por especificar según sea la empresa, y las actividades a la que se dedique.

Métodos de costeo

Según (8)(Del Rio Gonzalez, 2011) menciona en su Libro “Introducción a la Contabilidad y Control de los Costos Industriales” que el método de costeo es un conjunto de técnicas y operaciones que tienen por objeto fijar de manera factible el “costo promedio” de un determinado producto, bien o servicio.

Este método se puede clasificar en:

Costeo directo o variable: Se caracteriza por ser un método en el cual se toma en consideración aquellos costos variables.

Costeo absorbente: Método en el cual todos los costos en los que se incurre al momento de elaboración son incluidos en el costo del producto.

Sistemas de costos

Conjunto de normas o métodos que permiten llevar un control de los recursos a utilizar en el proceso de producción (recursos materiales, humanos y financieros). Un sistema de costo es aquel que permite calcular apropiadamente el gasto del recurso invertido en la producción.

1. Costos por órdenes de producción Constituye uno de los sistemas de costos relacionado directamente con la fabricación de grupos de artículos similares en donde cada uno de estos grupos se inicia a través ordenes de producción con la finalidad de conocer lo que cuesta producir en cada orden que se efectúa.

2. Costos por procesos de producción Según el autor (9)(Piña Pérez, 2009) menciona que los sistemas de costos por proceso es un sistema que se da con mayor frecuencia en las empresas industriales o manufactureras en donde se producen grandes volúmenes de artículos, aplicables en los “procesos de fabricación continua”, en donde se controla la producción de forma periódica.

RESULTADOS

Los resultados obtenidos de la investigación realizada a las empresas Manufactureras o Industriales en relación con la Contabilidad de costos reflejaron que en la mayoría de estas empresas es necesario aplicar los conceptos básicos de esta rama de la Contabilidad, ya que proporciona métodos y procesos que permiten a los directivos de la empresa no solo tomar mejores decisiones, sino también incurrir en ciertas estrategias que permitan optimizar sus recursos.

DISCUSIÓN

Con el estudio realizado a la contabilidad de costos se ha podido determinar que es una herramienta muy necesaria y utilizada por los directivos de las empresas no solo industriales sino también comerciales y de servicios, los mismos que mediante la utilización de esta técnica buscan optimizar los recursos que se utilizan al momento de la producción, elaboración o transformación de un determinado bien, producto o servicio desde el inicio del proceso de producción hasta el final en donde se obtiene el producto elaborado y listo para ser vendido y que a su vez le permita conocer cuantos han sido los costos y gastos incurridos en la fabricación.

Según el autor (10)(Fayol, 2012) en su Teoría Clásica menciona que “toda empresa industrial debe considerar dentro de su organización el cumplimiento de ciertas funciones básicas” que ayuden a que la empresa atienda cada una de las áreas de la empresa de acuerdo a sus necesidades y prioridades a fin de obtener beneficios futuros.

CONCLUSIONES

En el presente trabajo se pudo determinar que dentro de las empresas manufactureras es necesaria la aplicación de ciertos métodos y conceptos fundamentales que se encuentran inmersos en la Contabilidad de Costos con la finalidad de que estos permitan una adecuada recolección y registro de información en relación con los costos que se generan en el transcurso del proceso de producción, comercialización y venta del producto.

REFERENCIAS

[1]G. H. Newlove and S. P. Garner., “Contabilidad de costos.,” México, Nueva York, W.M. Jackson [1953]., 1964.

[2]B. Morton and L. Jacobsen, “Contabilidad de costos: Un enfoque administrativo y de gerencia.,” MCGRAW-HILL, 1983.

[3]I. Chiavenato, “Diccionario de economía.,” Editorial Andrade., 2006.

[4]J. García and C. Casanueva, “Prácticas de la gestión empresarial.,” McGraw-Hill Interamericana de Espa˜na., 2000.

[5]D. de Marketing de Cultura S.A., “Introducción al estudio de la contabilidad y control de los costos industriales.,” Diccionario de Marketing de Cultura S.A., 1999.

[6]L. Münch Galindo, “Fundamentos de administración.,” 8va edicion Trillas 2009., 2009.

[7]W. Jimenez Lemus, “Contabilidad de costos.,” Fundación para la Educación Superior San Mateo., 2010.

[8]D. R. González., “Introducción al estudio de la contabilidad y control de los costos industriales.,” Vigésima Segunda Edición Cengage Learning. México, D.F., 2011.

[9]R. Piña Pérez, “Cuadernillo de apuntes,” Obtenido de http://www.tesoem.edu.mx/alumnos/cuadernillos/2009.007.pdf, 2009.

[10]H. Fayol, “Assentire.,” Obtenido de https://s3a2.me/2012/04/02/las-seis-funciones-basicasde-la-empresa-segun-henri-fayol/, 2012.